Vannak olyan dolgok az életünkben, amelyekre szinte nem is figyelünk, de a tudatalattink mégis törekszik rá; az állandóság.

Szinte felvidulunk, ha a hentesünk ránk kacsint, és csomagolja a gyönyörű vesepecsenyét, ha a nagy rohanásunkban a fodrászunk integet, hogy a sort előzve üljünk a székbe, ha a pincérünk pontosan akkor teszi elénk az ételt, amikor elfoglaljuk a helyünket, ha kedvenc kocsmánkban kérdés nélkül tolják elé a “szokásosat”. 🙂

És van, amikor valamiért megtörik a varázslat, amikor úgy érezzük, hogy már nem mi vagyunk a legfontosabbak, vagy amikor kényszerűen keresnünk kell más állandóságot, mert megváltoznak a körülményeink, mert elköltözünk, mert többre vágyunk, mert kevesebb is elég, vagy éppen meg sem tudjuk magyarázni, hogy miért, csak mást szeretnénk.

A könyvelő is egy bizalmi személy, akit nehezen fogadunk el, és nehezen válunk el tőle, mégis akadhatnak olyan helyzetek, állapotok, amikor elgondolkodunk a válás szükségszerűségén:

- a vállalkozás olyan méretet ért el, amit a könyvelő már nem tud követni

- úgy érezzük, hogy a jelenlegi könyvelő szolgáltatása nem elegendő számunkra

- bármennyire is jó a jelenlegi könyvelő, nem szeretnénk ennyit fizetni a szolgáltatásaiért (ez a legbutább érv)

- partnerek, üzlettársak ajánlanak egy jobb hírnévnek örvendő könyvelőt

- új vállalkozásba kezdenénk, amelyhez a régi könyvelő nem ért, vagy nem akarja vállalni

- valamilyen okból megszakadt a bizalmi viszony a régi könyvelővel

- nem követi a változásokat, nem megfelelően nyitott a változásokra a régi könyvelő

és még lehet sorolni azokat az érveket, amelyek mentén meghozzuk azt a döntést, hogy eljött az idő a váltásra, változásra.

Hogyan váltsunk könyvelőt, mi a könyvelőváltás menetrendje?

1. Válasszuk ki az új könyvelőt, és alaposan beszéljük át, hogy mit szeretnénk, mit várunk tőle. Az új könyvelőhöz nem úgy kell “bevágódni”, hogy a régit elmondjuk mindenféle balféknek, tehetetlen kreténnek. És meneküljünk attól a könyvelőtől, aki ilyenfajta párbeszédben partnerünk, aki azt állítja, hogy ő sokkal olcsóbban, és sokkal jobban tudja ugyanazt. Valószínűleg cseberből vederbe fogunk pottyanni.

2. A váltás a mi döntésünk, ezért azt ne várjuk el, hogy majd a két könyvelő egymás között, szakmai alapon le fogja vezényelni úgy, hogy nekünk nem kell tenni semmit sem. Érthető módon az egyik könyvelő lezár egy szakaszt, míg a másik könyvelő nem akar foglalkozni a múlttal, ő egy új szakasz kezdete. Minden könyvelő a saját “szakaszáért” vállal felelősséget.

3. Ha már megállapodtunk az új könyvelővel, akkor normális időben közöljük a régi könyvelővel, hogy váltani szeretnénk. A “normális idő” azt jelenti, hogy – a saját jól felfogott érdekünkben – legyen elegendő idő előkészíteni az átadás-átvételt, lezárni a függő ügyeket, biztosítani a zökkenőmentes átmenetet. Legjobb, legcélszerűbb és legkorrektebb, ha döntésünkről egy levélben értesítjük a régi könyvelőt, és a levélben kérjük tőle a későbbiekben, a 6. pontban felsorolt iratokat (Ctrl-C Ctrl-V).

4. Normális, és megfelelő időpont a váltásra – bár nincs rá kimondottan recept – jellemzően egy-egy ciklus (hónap, negyedév, adóév, naptári év) utolsó napja, ennek megfelelően, figyelembe véve a tennivalókat, a váltás fordulónapját megelőzően legalább egy hónappal közöljük a szándékot a régi könyvelővel.

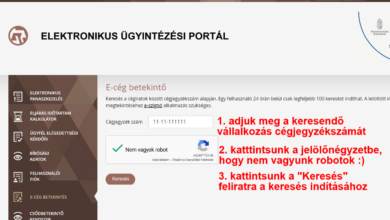

5. Következő lépésként adjunk az új könyvelőnek meghatalmazást, hogy az Ügyfélkapun keresztül hozzáférhessen teljes joggal az ügyintézéshez szükséges felületekhez. Amíg a teljes átadás-átvételi eljárás nem zárul le, addig hagyjuk meg a régi könyvelő meghatalmazását is (egy-két extrém esetet kivéve), mert lesznek még olyan tennivalók az átmenet során, amikor erre szükség lesz.

6. Az átadás-átvételt célszerű részletes jegyzőkönyvben rögzíteni, amelynek során az alábbi dokumentumokat célszerű “keresni”. Természetesen, az iratanyag összetétele és mennyisége a vállalkozási formától, időtartamtól, könyvelési módtól, és még sok minden mástól függően eltérő lehet:*

Számvitelt érintő céges iratok:

Utolsó cégkivonat, határozatok könyve, taggyűlési határozatok (pl. a mérlegbeszámoló elfogadásáról, az adózott eredmény felosztásáról).

Végzett engedélyhez kötött tevékenységek engedélyei.

Adóbejelentkezés, módosítások.

Helyi iparűzési adó hatálya alá bejelentkezés, módosítások.

Bankszámlaszerződés, bankkapcsolatok.

Kamarai bejelentkezés, adatmódosítások.

Biztosítottak be ? és kijelentése, ezzel kapcsolatos adatmódosítások.

Fontosabb folyamatos szerződések, biztosítások.

Teljességi nyilatkozatok könyveléstől, vezetőségtől (könyvvizsgálathoz), könyvvizsgálói jelentések.

Ismert folyamatban lévő főkönyvön kívüli ügyek listája (folyamatban lévő perek, megállapítással zárult ellenőrzések még ki nem vetett mulasztási bírságai, késedelmi kamatok, garanciális kötelezettségek, kezességek)

Számviteli dokumentációk:

A vállalkozás számviteli szabályzatai (számviteli politika, számlarend, számlatükör, pénzkezelési, leltározási, értékelési, selejtezései, önköltség-számítási szabályzat).

Korábbi évek és lezárt időszak általános dokumentumai:

Évek főkönyvi kartonjai, naplólistái, főkönyvi kivonatai nyomtatott formában és digitális formában (pdf, doc, stb.)

Beszámolók, 1-4 számlaosztályok leltárai, átsorolások leltárai (közzététel igazolása).

Analitikus kimutatások 1-4 számlaosztály egyenlegeiről.

Kalkulációk, költségfelosztások, vegyes könyvelések bizonylatai.

Átsorolások analitikája.

Bizonylatok (minden könyvelési és egyéb tárgyévet érintő dokumentum).

Bevallások (Költségvetési, társasági adó, helyi iparűzési adó, áfa, stb.), adatszolgáltatások (Szja, KSH, stb.).

Bevallások benyújtását igazoló dokumentumok (tértivevény, érkeztető pecsét, elektronikus beküldés visszaigazolása, adófolyószámla).

Könyvelt év nyitó tételeit alátámasztó bizonylatok:

számlák főkönyvi tételes előző évi záró leltárai.

Előző év záró bevallásai, adatszolgáltatások.

Tárgyévi dokumentumok:

Bizonylatok (minden könyvelési és egyéb tárgyévet érintő dokumentum)

Immateriális javakhoz, tárgyi eszközökhöz kapcsolódó iratok:

Analitika (mozgások, bekerülési értékek, értékcsökkenés változások, stb.).

Aktiválási, selejtezési jegyzőkönyvek.

Szerződések, egyéb dokumentumok, amelyek a befektetett eszközminősítést alátámasztják (használati idő, forgalomképesség, érték, jellege, stb.).

Értékelési tartalék analitika (hitelesítések, mozgások, átértékelt eszközök egyedi nyilvántartása).

Könyvön kívüli ügyletek (opciók, terhelések, fedezetek, stb.) dokumentumai, információi.

Befektetett pénzügyi eszközökhöz, értékpapírokhoz kapcsolódóan:

Analitika (árfolyam-nyilvántartás, névérték, mozgások, kamatelszámolások).

Könyvön kívüli tételek (opciók, fedezetek, stb.) dokumentumai, információi.

Készletekkel összefüggésben:

Mennyiségi, értékbeni nyilvántartások, éves tételes leltározási ívek, jegyzőkönyvek,

Selejtezések, értékvesztések nyilvántartása (piaci értékelés dokumentációja).

Analitikák (úton lévő, nem számlázott, bizományosi, fellelt, idegen helyen tárolt, nálunk tárolt idegen, megrongálódott, elfekvő, stb. készletek).

Könyvön kívüli tételek (opciók, fedezetek, stb.) dokumentumai, információi.

Követelésekhez kapcsolódóan:

Nyitott tételek listája (jogcím, teljesítés, lejárat, késedelem, stb.).

Minősítési dokumentumok (felszámolói levelek, a vevőnek küldött, és ?ismeretlen címzett? jelzéssel visszajött egyenlegközlők, stb.).

Váltók eredeti példánya.

Devizás értékek értékelése (záróárfolyamok, pénzügyi teljesítések, egyéb, a mérlegkészítésig rendelkezésre álló információk).

Átsorolások analitikája.

Könyvön kívüli tételek (opciók, stb.) dokumentumai, információi.

Faktoring elszámolások analitikái, nyitott munkaszámonkénti alábontásban. Az egyes ügyletekhez kapcsolódó teljes körű dokumentációk (szerződések, megállapodások, jogok, kötelezettségek, egyéb információk).

Pénzeszközökhöz kapcsolódóan:

Átvezetési számla egyenlegének levezetése.

Pénzeszközállomány-bankegyenlegek egyeztetett állománya.

Pénztáregyenlegek tételesen felvett leltárral alátámasztott állománya.

Pénztárkiadási-bevételi bizonylatok, pénztárjelentések.

Devizaszámlák analitikája, értékelési árfolyamok analitikája.

Saját tőkéhez kapcsolódóan:

Társasági szerződés, cégkivonat utolsó állapota.

Egyéb mozgások dokumentumai.

Céltartalék esetében:

Jogcímenkénti mozgásai.

Minősítés szerinti követelések, kötelezettségek csoportosítása, képzett érték levezetése.

Kötelezettségek kapcsán:

Szerződések, lehívások, lejárat szerinti csoportosítások.

Fedezetek megjelölése.

Kamatelhatárolások.

Időbeli elhatárolásokhoz kapcsolódóan:

Tételes kimutatása, nyitó tételeinek követése.

Adóelszámolások esetében:

Adónemenkénti (ideértve a kifizetéseket terhelő járulékokat, a helyi adót is) analitikák NAV adófolyószámlával egyeztetve.

Adóbevallások, analitikával alátámasztottan, és átadásig lezárt időszakról készítendő bevallások levezetése, tételeinek analitikus alátámasztása (társasági adó alapját növelő, csökkentő tételeihez kapcsolódó kimutatások, bizonylatok, levezetések, kimutatások).

Elhatárolt veszteségek kimutatása.

Önellenőrzési nyilvántartás, önellenőrzési jegyzőkönyvek, elszámolások levezetései

Szigorú számadású bizonylatok és azok nyilvántartása.

Útnyilvántartások.

Adóellenőrzések jegyzőkönyvei, határozatok, kivetések.

Bérszámfejtés dokumentációja.

Nyitó / záró tételek.

* A felsorolást a Piac és Profit Kft. “Erre kell figyelnünk, ha könyvelőt váltunk” című írásából – gyakorlatilag változtatás nélkül – vettük át. Köszönjük szépen nekik!