szja

-

Adó | Járulék | Illeték

Átalányadózás alapjai dióhéjban…

ÁTALÁNYADÓZÁS EGYÉNI VÁLLALKOZÓ (ev.) 2022. Az átalányadózás választásának feltételei: az átalányadózás megkezdését közvetlenül megelőző adóévben (értsd: 2021-ben) az egyéni vállalkozói bevétel (áfa nélküli bevétel) az éves minimálbér 10x-esét nem haladta meg (2021: 20.088.000 forint), és az adóévben várhatóan sem haladja meg (2022-ben: 24.000.000 forint) az adóév egészében kizárólag kiskereskedelmi tevékenységet folytató egyéni vállalkozó esetében az átalányadózás megkezdését közvetlenül megelőző adóévben az egyéni vállalkozói bevétel az éves minimálbér 50x-esét nem haladta meg (2021: 100.440.000 forint), és az adóévben várhatóan sem haladja meg (120.000.000 forint) Megjegyzés: az értékhatár átlépése esetén az adózó kiesik az átalányadóból (4 év!) az értékhatárba a katás bevétel…

Bővebben » -

TB-Bér-Nyugdíj-Munkaügy

Boldog Új Évet Kíván a KÖNYVELŐZÓNA!

Mindent összevetve: nagyon kemény évet zártunk; az Ország, a polgárok, a vállalkozások, Ügyfeleink és munkatársaink 2021. évi összegzett véleménye az, hogy a járványveszély kihozott az emberekből olyan tulajdonságokat, tettrekészséget, tenni akarást, munkát, amelyről jóformán el sem hittük, hogy bennünk lakozik, hogy mi ezt (is) tudjuk. Ez az év – a teljes átalakulást megélő szervezetünknek és Ügyfeleinknek – egyáltalán nem volt könnyű, de türelemmel és kitartással, szorgalommal és együtt dolgozással sikeres évet zárunk, és bebizonyíthattuk, hogy a megfogalmazott szlogenünkben foglaltak – NEXOL – Your next business solution – teljes mértékig a jövő járható útját jelentik. Természetesen az év úgy kezdődik, hogy…

Bővebben » -

Adó | Járulék | Illeték

A gyermeket nevelő magánszemélyek 2021. évi személyi jövedelemadó visszatérítése

2021. szeptember 30-án megjelent a Magyar Közlöny 179. száma, amelyben – szinte kétség sem fér hozzá – a legnagyobb érdeklődésre A Kormány 560/2021. (IX. 30.) Korm. rendelete a veszélyhelyzetre tekintettel a gyermeket nevelő magánszemélyek adóvisszatérítéséről kormányrendelet váltja ki. Még nem érdemes hívni a bérszámfejtést, avagy a könyvelőirodákat, hiszen a könyvelők, a programozók nem a vásárcsarnoki pletykák alapján dolgoznak, hanem a hivatalos jogszabályi előírásokat figyelembe véve módosítják programjaikat, végzik el a próbaszámításokat, mérik fel a hatásokat, rendszerezik az új tennivalókat, továbbá a rendelet előírása szerint az állami adó- és vámhatóság 2021. október 31-ig honlapján kell, hogy közzétegye a nyilatkozatok megtételének rendjére…

Bővebben » -

Személyi jövedelemadó

Rendelkezés az adó 1%-áról, már most, az eSZJA felületen

Érző lelkületű ember szíve gyakran elfacsarodik a személyi jövedelemadó bevallás időszakában, amikor nem tudja, hogy az adója 2 x 1%-át kinek is ajánlja fel. Annyi arra érdemes, és igazán rászoruló szervezet van, hogy nehéz a választás. Abból a személyi jövedelemadóból, amit az előző adóévben fizettünk/levontak tőlünk szabadon megválaszthatjuk, hogy az adónk 1%-át melyik civil szervezetnek utalja a költségvetés. HA IGAZÁN FELELŐSEN GONDOLKODUNK, AKKOR ÉLÜNK A LEHETŐSÉGGEL, ÉS SEGÍTÜNK MÁSOKON! Az adónk kétszer egy százalékáról rendelkezhetünk, amelyből az egyik a központi előirányzat illetőleg az egyházak, hitéleti szervezetek, míg a másik a jogosult civil szervezetek. Legkönnyebben, legegyszerűbben, az eSZJA (elektronikus személyi jövedelemadó…

Bővebben » -

Adózás rendje

A kézi számlatömb lassú agóniája?

Most már több szakértő is azt hangoztatja, hogy iszonyú nehéz lesz kivezetni a számlatömböket a következő fél évben. 2020.07.01-vel pedig sokként fogja érni a gazdálkodókat a kormányzati akarat, amely lényegében ellehetetleníti a papíralapú számlázást. Ebből baj lesz… ? [Ruszin Zsolt MKOE alelnök] dr. Lelkes Péter, Olvasom a felzúdulást, amit a könyvelői szakmában okozott a kormányzat azon terve, hogy kivezetik a kézi számlázást. Ahhoz, hogy megértsük a kormányzati akaratot, ismerni kell az emögött meghúzódó szándékot. Ugye, az mindenki számára világos, hogy a jövedelem típusú adók Magyarországon az Unión belül az egyik legalacsonyabbak. Értem ez alatt a 15%-os SZJA-t elsősorban. És, ide…

Bővebben » -

Adó | Járulék | Illeték

TB, bér, SZJA, SZOCHO, EHO, járulékok, meg egyéb változások 2019-től, röviden és érthetően

Tegnap este megküldte a könyvelői programokat készítő Baloghy Szoftver Kft. tesztelésre a 2019-es bérprogram 0000-ás verzióját, amelyben még nem bukkantunk hibára. Hálából megkértük Baloghy Gábor urat, a cég ügyvezetőjét, hogy eddigi szokásainknak megfelelően, tegyen közzé rövid, közérthető, magyar nyelvű összefoglalót az e körben érintett legfontosabb tudnivalókról. Az szja kulcs és az egyéni járulékok mértéke nem változott. A minimálbér ???.??? Ft, a garantált bérminimum ???.??? Ft. (Hova sietünk? Még van vissza 18 nap az évből, és csak a jövőnket befolyásolja ez az adat. 🙁 ) Nyugdíjas alkalmazottak járuléka Nem biztosított a nyugdíjas munkavállaló, azaz nem fizet a cég utána szochót, kivát,…

Bővebben » -

Adó | Járulék | Illeték

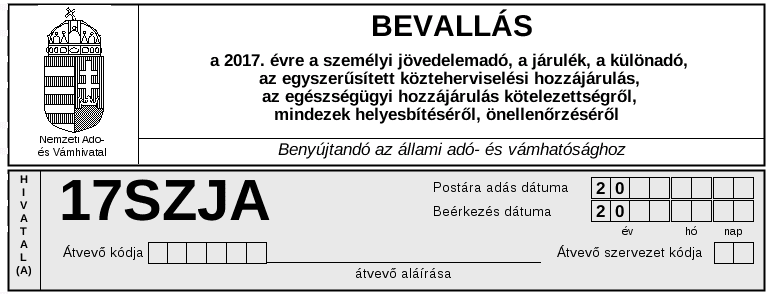

A 2017. évi SZJA bevallásról egyszerűen

Ahogyan érkeznek a 2017. évi jövedelemigazolások, úgy növekszik a napi telefonhívásaink száma: Jól értjük, hogy a személyi jövedelemadó bevallásokat a munkavállalóknak kell megtenni, a foglalkoztatók nem készíthetik el számukra a bevallást? A portás bácsi, akinek csak munkaviszonyból van jövedelme, meg a biztosítótól lesz igazolása, hogyan csinálja meg a bevallását? A NAV SZJA ONLINE BEVALLÁS oldalán egészen érthető és jó leírásokat lehet találni, de azért pár egyszerű szóval megpróbáljuk összefoglalni a lényeget: Ami teljesen bizonyos, hogy a 2017. évről a munkáltatók már nem készíthetnek személyi jövedelemadó bevallást a munkavállalók számára. 2018. január 31-ig a munkáltatók/kifizetők feladata azzal befejeződik, hogy a szükséges…

Bővebben » -

Adó | Járulék | Illeték

Legfontosabb 2018. évi adóváltozásokról távirati stílusban

Őszintén szólva erősen kételkedünk abban, hogy valaki, a kiadón kívül, végigolvassa a Magyar Közlönyt és a Hivatalos értesítőt, ezért távirati stílusban összefoglaltuk, hogy 2018. január 01-től mire számíthat a magyar vállalkozó a legfontosabb adószabályok, adózási muszáj-számok tekintetében. A Magyar Közlöny Magyarország hivatalos napja. A Magyar Közlönyben csak új jogszabály jelenhet meg, régebbi hatályos szövege (egységes szerkezetben való kihirdetés) nem (Melléklete a miniszteri utasításokat, határozatokat, tájékoztatókat és más szervektől származó közleményeket, hirdetményeket tartalmazó Hivatalos Értesítő). Ma mi voltunk a Magyar Közlöny online felületén a 7 040 514. látogatók, vagyis az ország apraja-nagyja évente, átlagosan majdnem egy alkalommal megtekintette az oldalt. Igaz,…

Bővebben » -

Adó | Járulék | Illeték

Legfontosabb 2017. évi adóváltozások dióhéjban, távirati stílusban

[print_link] [email_link] Nincsen olyan év vége, hogy ne legyen változás a gazdálkodási körülményekben a következő év elejétől, így gyorsan összeállítottuk a 2017. január 01-től hatályba lévő lényegesebb adóváltozásokat, dióhéjban összefoglalva, távirati stílusban, a teljesség igénye nélkül. Elhiheti mindenki, hogy az állandó változásokat nem mi generáljuk, évek óta a stabil, előre tervezhető gazdálkodási jogszabálykörnyezetért küzdünk, amiből nem azt a következtetést kell levonni, hogy a “mi jó Édesmamánk”… Személyi jövedelemadó (SZJA) és egyéni járulékok Az SZJA kulcs (15 %), és az egyéni járulék-kulcsok mértéke (nyugdíjjárulék 10 %, egészségbizosítási és munkaerőpiaci járulék 8,5%) nem változik. Családi kedvezmény Az adóalap kedvezmény mértéke 2017-ben 2 gyermek…

Bővebben » -

Személyi jövedelemadó

A 2014. évi személyi jövedelemadó bevallás főbb határidői

Tudjuk jól, hogy még nagyjából az ünnepi “diétás” sültek, “alakformáló” sütemények, “tudattisztító” italok gyomrozó-sorozatát igyekszünk kiheverni, de nincs mit tennünk; lassan eljött az ideje, hogy szembenézzünk a múltunkkal, és felkészüljünk arra, hogy számot adjunk az adóhatóság felé arról, hogy mit műveltünk a 2014. adóévben. 🙂 A magánszemély (aki nem áfás magánszemély, nem egyéni vállalkozó, nem őstermelő) a 2014. évi jövedelmeiről – az elmúlt évekhez hasonlóan – önadózással vagy munkáltatói adómegállapítással teljesítheti a személyi jövedelemadó bevallását. Önadózóként adónyilatkozatot tehető , és továbbra is készíthető egyszerűsített bevallást az adóhatóság közreműködésével, vagy választható az adóhatóság közreműködése nélküli bevallás készítése. Kétséget kizárólag a személyi…

Bővebben »