vállalkozó

-

Általános forgalmi adó

Alanyi adómentesség 2018-2019 átmenet szabálya

Frissítés (2018.11.26.): Írásunk közzétételét követően Ruszin Zsolt úr, az MKOE (Magyar Könyvelők Országos Egyesülete) alelnöke 2 fontos észrevételt tett, amelyeket tartalmilag beillesztettünk a cikkünkbe. Köszönjük szépen a kiegészítést! “Alanyi adómentesség értékhatára 12.000.000,- Ft 2019-től” kürtöltük széjjel 2018. október elején, amikor az MTI közzétette: “…akár már jövőre négymillió forinttal 12 millió forintra emelkedhet az általános forgalmi adót (áfa) érintő mentesség felső összeghatára a legkisebb vállalkozásoknál.” Ugyancsak az elsők között tudattuk, hogy a Kormány a T/2931 számon benyújtotta a változtatásról szóló javaslatát, és nincs abban sem meglepetés, hogy a Magyar Közlöny 184. számának megjelenéséről, amellyel az eredeti hír igazzá vált, a megjelenés…

Bővebben » -

Társadalombiztosítás

A vállalkozó, a KATA és a táppénz viszonyáról

Tudjuk nagyon jól, hogy a vállalkozónak törvény- és természetadta joga és kötelessége a látástól-Mikulásig történő munkavégzés, cserébe a fenenagy vállalkozói önállóságért, szabadságért.”Életemet és véremet, a királyságomat és fele lovamat a vállalkozói létért!” 🙂 🙂 …lenne egy kérdésem, táppénzzel kapcsolatban! Volt egy műtétem és nem tudom ez egy vállalkozó esetén hogyan működik. (Ott minden ehhez szükséges papírt megkaptam!) Előre is köszönöm… Többen feltették már a hasonló tartalmú kérdésüket, többen lehetnek érintettek, ezért most kedves Ügyfelünknek úgy válaszolunk, hogy más érintettek is érthessenek belőle: Az eléggé közismert dolog, hogy egy alkalmazottnak, a munkavállalónak, rendkívül sok joga van, és ezeket a jogokat sok-sok…

Bővebben » -

Adó | Járulék | Illeték

Vállalkozói költségelszámolási alap tudnivalók – nagyon-nagyon egyszerűen

[print_link] [email_link] Az új vállalkozások létrehozása előtt, de sokszor még a régi vállalkozásoknál is a kérdések listáján előkelő helyen szerepel a “Mit számolhatunk el költségként?” mondat. Mivel – szinte – minden újszülött vállalkozónak minden vállalkozási elem új, kreáltunk egy mini magyarázó történetet, amivel képszerűen próbáljuk elmagyarázni az alapvető szabályokat. Mindenki vésse alaposan az eszébe azt az ökölszabályt, hogy költségként kizárólag a vállalkozás érdekében felmerült költségeket lehet/szabad elszámolni, olyan számlával, amely a vállalkozás nevére és címére szól! Tudjuk jól mindannyian – és a NAV-os ellenőrök sem biciklibelsőben élnek -, hogy vannak olyan költségelemek, amelyekről néha nehéz eldönteni, hogy a vállalkozás használta-e…

Bővebben » -

Adó | Járulék | Illeték

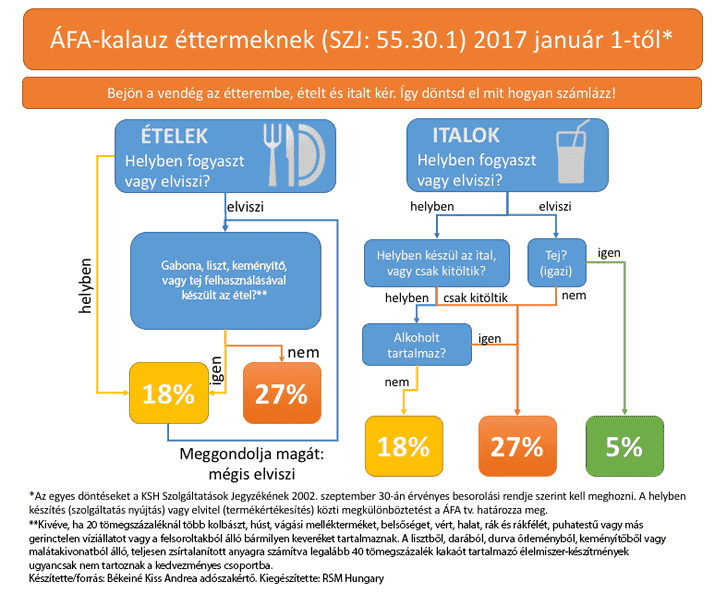

Éttermi étkezés áfakalauz 2017. január 01-től

[print_link] [email_link] Az éttermi áfa körüli “huzavonában” az a dühítő számunkra, hogy azt halljuk: a vendéglősök majd trükközni fognak az áfával pincér legyen a talpán aki ezt meg tudja jegyezni majd a NAV direkt jól megbüntet mindenkit Az áfa törvény 2017. január 01-től hatályos módosításába bekerült egy sor, amely szerint 18 %-os, kedvezményes, áfa hatálya alá tartozik az “Étkezőhelyi vendéglátásban az étel- és a helyben készített, nem alkoholtartalmú italforgalom (SZJ 55.30.1-ből)“. A Nemzetgazdasági Minisztérium Fogyasztási és Forgalmi Adók Főosztály NGM/35453/2016. ? NAV Ügyfélkapcsolati és Tájékoztatási Főosztály 3156729595/2016. ? KSH Módszertani főosztály KSH-10373-2/2016. számon alaposan, 6 (hat) oldalon keresztül elemzi, hogy…

Bővebben » -

Könyvelőzóna

Kell-e egy vállalkozásnak könyvelő, könyvelőiroda?

“- Mint a púp a hátamra…” “- Hogyne, mint mókusnak az erdőtűz…” “- Egy jó könyvelőre szükség lenne, mint egy falat kenyérre…” – ehhez hasonló válaszok jelzik, hogy a vélemények mennyire megoszlanak a kérdésben. A vállalkozásokra/vállalkozókra a törvényi előírások a vállalkozási formától (is) függő könyvvezetési kötelezettséget írnak elő. Akad, akinek elegendő egy négyzetrácsos füzet, vagy excel tábla, de akadnak szép számmal olyanok is, akiknek a kettős könyvvitel vezetése a kötelező. (A kettős könyvvitel alatt nem azt kell érteni, hogy vezetek egy könyvelést magamnak, meg egyet az adóhatóságnak… 🙂 ) De miről is jutott eszünkbe, hogy erről mondjunk pár szót? A…

Bővebben » -

Adó | Járulék | Illeték

Kötelező-e az egyéni vállalkozóknak 200ezer Ft felett vállalkozói szerződést kötniük?

Egyszerűnek tűnő kérdést kaptunk egyik kedves olvasónktól, akinek most – a közérdeklődésre számot tartó téma miatt – ezen az úton válaszolunk. A kérdés így hangzott: Tisztelt Könyvelőzóna! Van olyan vállalkozási szerződési összeghatár, ami felett kötelező szerződést kötni egyéni vállalkozónak? Korábban, ha jól tudom 200 ezer forint felett kellett szerződni. Az APEH telefonos ügyfélszolgálata azt mondja, az adóhatóságot nem érdekli a szerződés, mert azt a PTK szabályozza. Ez valóban így van? Egyéni vállalkozóként bármekkora összeget számlázhatok, egy adóhatósági ellenőrzéskor nem kell szerződést felmutatnom hozzá? De akkor mikor és ki kérheti el az írott megállapodást? Kezdjük talán a legfontosabb résszel: Jelenleg nincs…

Bővebben » -

KATA

Főállású kata adózási mód esetén mennyi a szolgálati idő?

Tisztelt Konyvelozona.hu! KATA-s kisadozo vagyok, es dec. 20-an jelentkeztem at eva-bol kata-ba. allitolag 20.-a utan kedves emberek megvaltoztattak par dolgot nyugdijjal kapcsolatban, ami azt jelenti, hogy 5 év KATA-ban eltöltött ido csak 4 evkent szamolhato el a nyugdijban. Igaz ez? Ha igen, az 50e ft helyett vajon mennyit kell havonta fizetnem, hogy minden evemet elszamoljak? Úgy gondoltuk, hogy teljesen egyszerű lesz a válasz: 1 év = 1 évvel, járulékalap 81.300,- Ft, oszt csókolom. Igen ám, de nálunk az a rendszer,hogy még egy gyógypillantást vetünk az adott napon hatályos jogszabályra; tényleg jól tudjuk-e. Nos, majd a klaviatúrát nyeltük le mi is…

Bővebben » -

Adó | Járulék | Illeték

Megváltozott munkaképességű vállalkozók után érvényesíthető adókedvezmény 2012. július 01-től

A Magyar Közlöny 74. számában jelent meg az adózást érintő törvények egyes változásairól szóló 2012. évi LXIX. törvény, amely – többek között – módosította a 2011. évi CLXVI. törvény előírásait: 462/A. § (1) A szociális hozzájárulási adóból részkedvezmény illeti meg a) az egyéni vállalkozót a saját maga után fizetendő adóból, b) a közkereseti társaságot, a betéti társaságot, a korlátolt felelősségű társaságot, a közös vállalatot, az egyesülést, az európai gazdasági egyesülést, a szabadalmi ügyvivői irodát, a szabadalmi ügyvivői társaságot, az ügyvédi irodát, a közjegyzői irodát, a végrehajtói irodát, az egyéni céget a tagjával fennálló adófizetési kötelezettséget eredményező jogviszonyára tekintettel terhelő adóból,…

Bővebben » -

Adó | Járulék | Illeték

Tevékenységre jellemző kereset már a spájzban van…

Mintegy másfél hónappal ezelőtt már részletesebben is írtunk a tevékenységre jellemző kereset 2010. évi meghatározásának nehézségéről. Vége a január hónapnak, és február 12-ig muszáj lesz valamit produkálnunk, hogy védjük Ügyfeleinket, hogy eleget tehessünk az újabb faramuci előírásoknak. Itt a januári bérszámfejtés a nyakunkon, nagyon ideje van, hogy vállalkozóink nyilatkozzanak végre, hogy mi legyen. És – természetesen -, mint mindig, a törvényalkotók helyett nekünk kell állni a rohamot, hogy micsoda, meg miezmiez, meg miért, meg hogyaza… 🙁 2010. január elsejétől a főállású egyéni és társas vállalkozók esetében a tevékenységre jellemző kereset után kell személyi jövedelemadót és járulékot fizetni. Ezzel egyidejűleg megszűnik…

Bővebben »